支出分析

支出分析は主に「販管費領域」をターゲットにした分析となります。

一般的に支出状況の分析を行う場合は仕訳を行う会計データの「仕分け」に基づいて実施されることが多いと思われます。

原材料費、製造委託、物流など事業に関連する支出は、取引先の専門性が高く、多くの取引が存在し、支出額も大きいことから常に交渉などが行われるため、「仕分け」に基づいた分析で状況を把握することが可能と思われます。

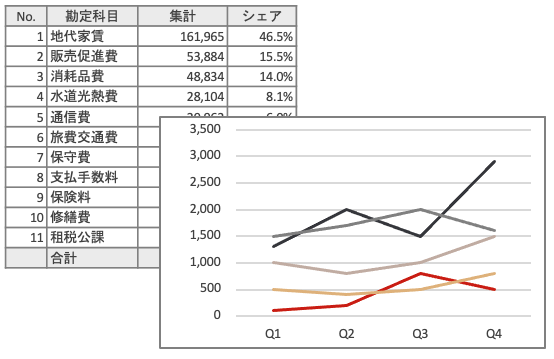

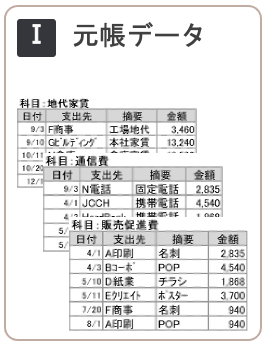

しかし、「販管費領域」に含まれる支出はボールペン1本が製造現場で使えば「製造消耗品」や「雑費」に分類され、管理部門が購入していれば「事務消耗品」、「小口現金」、「雑費」に分類されるなど、

利用場所に合わせて勘定科目に「仕分け」されることとなり、実際にどれぐらいのボールペンが購入されているのか把握できないような事象が多くあります。

ボールペン1本であれば、会社を揺るがすような問題はありませんが、文房具、コンピュータ、机、椅子、棚などの什器、電話、車、保険など同様の品目が複数の勘定科目に仕分けられることで、支出内容も取引先も把握できなくなる場合があります。

積みあがると、意外と侮れない数字になることがあります。

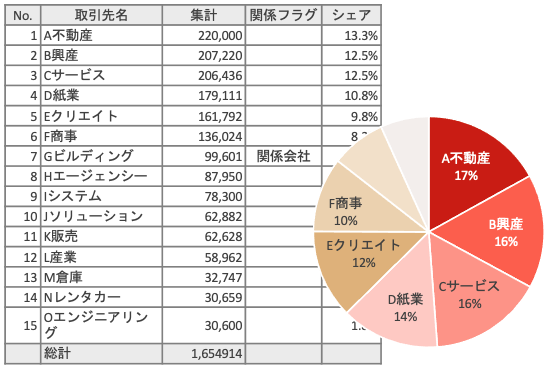

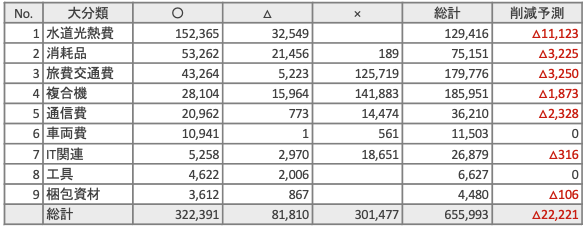

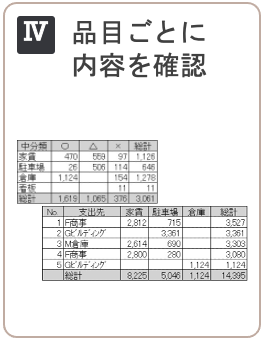

支出分析は複数の勘定科目に含まれる取引を品目に置きなおして、「何」を「どこ」から「どれくらいの金額(量)」買っているのかを分析する手法です。

「同じ商品やサービス」を「どこ」から「どれだけ」買っているか確認できると、

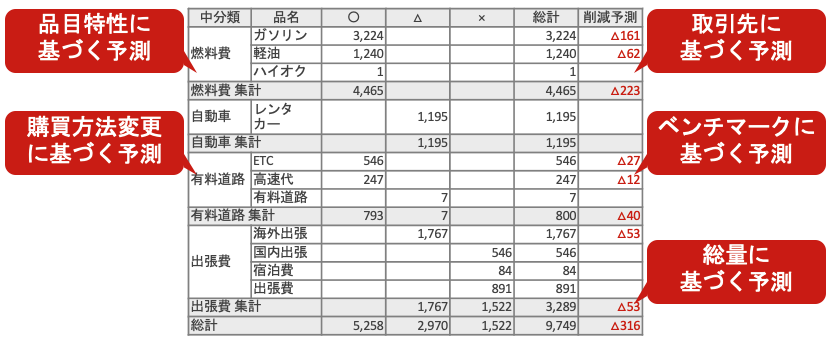

①量によるコスト削減の創出、②取引先変更によるコスト削減の創出、③買い方の変更によるコスト削減の創出 を確認することができます。

①量によるコスト削減の創出

> 全社でこれだけの量を買っているから単価を見直してもらう

②取引先変更によるコスト削減の創出

> 購入量を目安に相見積を行って取引先を変更する

③買い方の変更によるコスト削減の創出

> リース・買取・レンタル、配達方法、中古の活用 etc